東証営業日としては今年最後の週になりました。今年の相場も終わろうとしています。

昨年末から昨日終値の今年1年間のNK225ベースでのリターンは、約19%です。

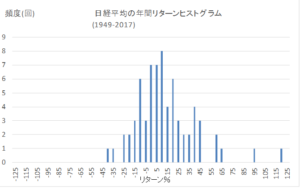

戦後69年間あった相場の中で、この年間リターンを読んでみましょう。

69回あった年間リターンをお、データ区間5%単位でヒストグラムでかくと、こうなります。

サンプルが少ないので正規分布はしません。リターンの計測期間を年ではなく、半年に、半年ではなく四半期に、月に、、、と段々短期にしてサンプル期間を増やしてゆくと、きれいな正規分布をします。

ランダムに発生し予想ができない値に対して頻度をとると正規分布になるのですね。

正規分布は、相場の分析や予想でも使うことが多いものです。

歴代ベスト3ですが、1位は実に118%ものリターンを記録した1952年。ついで1972年の92%、そして1951年63%と続きます。

2000年以降では、2013年が56.7%で最大(歴代4位)、2005年40%(歴代8位)です。

トップ5とワースト5を表にしておきましょう。

69年あった東証の年末時点での1年間の平均リターンは10.93%です。結構大きいですね。

現在を起点にして、過去の平均リターンをもとめてみると、こうなります。

過去4年間 9.1%

過去8年間 7.6%

過去16年間 5.9%

あれ、昔からはじめていればいるほど、平均リターンが少なくなっています。

これが、失われた20年といわれる時期です。

もっとも平均リターンが低いのは、1990年に始めた場合で、17年間で平均リターンは0.7%です。

この頃に始めた人は、多くの人が損を抱えていますが、

「羹(あつもの)に懲(こ)りて膾(なます)を吹く」

でもありませんが、近年の素晴らしい相場でも近づかないのはもったいないことです。

そこで、来年はどのような相場になりそうか、マクロ的な視点でみてゆきたいと思います。

次回をお楽しみに。