前回トピックにしたセンチメントの感じは、「心理」なので、数値にはずらいものがあります。

しかし、投資はサイエンス。数値化する試みは昔から行われていました。

最も代表的なものは,VIXでしょう。1993年から公式に発表されています。シカゴ・オプション取引所が作った指数で世界中の投資家が見ています。

VIXとは、Volatility IndeX(ボラテリティ イ

ンデックス)の略で、別名、恐怖指数と呼ばれています。

数値が上がるほど、恐怖具合が上がります。恐怖とは、市場参加者が予期する、下落の恐怖のことです。

平常時は、10-20%程度で、へたすると1桁%です。こうした段階では、市場は仮に多少下がったとしても、大きな下落を伴いません。

しかし、政治情勢や経済情勢、あるいは、どんな理由であれ、何かきな臭い動きを投資家が検知すると、それが必ずオプション市場の相場で反映され、VIXが上昇します。

VIXが上昇すればするほど、市場が(まだ実際に下落していなくても)下落のセンチメントに満ちてきていることを示します。

VIXが30%を超えてくると、投資かであれば誰でも危なさを感じるレベルまで市場が下がり始めています。

そして、実際に市場が

大きな下落をした場合、VIXは過激なまでに上昇します。

2月6日に、VIXは瞬間50%を付けました。実際には引けの時には37%程度で収まりましたが、それでも大きな値です。30%台後半は数年に1度あるかないかの大きな値です

。

ちなみに、2008年10月のリーマンショック時には90%くらい

までいきました。

計算上は数百%まで上昇することもあり得ることは知っておいてよいでしょう。

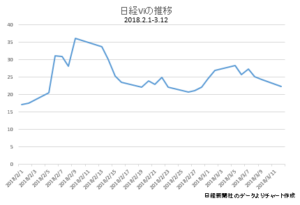

さて、日本でも、2010年から日経新聞社がNK225指数(日経平均)を対象にした、日経ボラティリティインデックス(日経VI)を算出し、日々新聞やwebサイトで発表しています。

30%を超えると、危なさを感じるセンチメントの悪さになってきますが、実際、この2月の第二週は30%を突破しました。

10%台に入ると、市場は平静であるといってよいのですが、昨日の時点では前場終了時22.5% 程度となっています。

けっこう良い状況になってきており、この流れが進む中で残り少ない今年度最終日(3月27日)を終えられるのではないか、と考えています。

では、また次回。

p.s.興味のある方のために

ボラテリティとは、価格の変動幅の比率です。VIXは、SP500(SPX)指数のオプション取引から逆算した今後30日間のインプライドボラテリティを測定したものです.市場が不安定な時には、オプション取引市場が示唆するSP500指数の価格変動幅が大きくなる性格があります。

この値を使って市場が予想するSP500の価格変動幅を正確に求めることもできます。

本来は、変動幅が大きい場合、下方だけではなく、上方にぶれることも意味しますが、事実上、暴落の危険シグナルとなっています。