おはようございます。

もうそろそろ、学校は夏休みに入りますね。

その割には、暑くないので、暑いのが苦手な私には助かります。

夏休みと言えば、宿題という言葉が反射的に出てしまいます、私。

今回は、ほんの少しだけ、難しい内容になるかもしれません。

その代わり、役に立つと思います。

株式市場の基本特性を考えます。

株を中長期(たとえば半年から数年)の期間で持つ人は、株価がその期間で増える期待をして株を買うと思います。

この場合、数か月単位での株価の挙動が重要になります。

ですので、1日単位で下がったとしても、そう気にしないでしょう。

(株価を見てしまい、それが下がっているとあまり気分は良くないとしても、そんな事は気にしてはいけませんよ)。

一方、デートレをしている人は、本日買い、本日中に決済するわけですから、来年その株価がどうなろうが、その会社の利益がどうでも、利益成長がどうでも、関係ありません。

本日の中で、少しでも安く買い、少しでも上がってたら売る。それができればよいわけです。

問題はここからです。

デートレの場合、例えば10分単位での株価の挙動が重要になります。

さて、では、10分単位で、買う、売る、を機械的に繰り返すと、その株式のトレードで、利益はどうなるでしょうか。

10分前の引け値で買い、10分経過後の引け値で売る。そして、その引け値でまた買い、もう10分経過後にまた引け値で売る。

正確に10分おきに売買を繰り返しますから、一時間に6回、売買ができます。一日では、その何倍もの売買ができることになります。

単純にこれを繰り返す戦略が儲かるかどうかを検証するには、10分足データを用いて、1年間程度検証することで、リターンのシミュレーションができます。

しかし、市場でついた、その株式の全ての価格データから10分足を作るのは、かなり大変だし、そもそも、そういった価格情報は、東証の会員(証券会社、およびクィックやロイターなどの情報ベンダー)しかもっていないでしょう。

そもそも、全ての価格情報を保存している法人は、東証を除けば、大手証券会社のみだと思います。

そこで、簡易的に、一日単位でそれを行うとすると、誰でも検証できます。

ある日の寄付きで買い、翌日の寄付きで売る。

あるいは、ある日の引け値で買い、翌日の引け値で売る。

これで、一日のリターンが計算できますね。

リターン= (買値-売値) / 買値です。

特定の会社ではなく、日経平均を株式に見立てて、毎日引け値で売買を行った場合、リターンの分布はこうなります。

戦後全営業日(1946.5.16から2019.7.12までの19,140営業日)から毎日リターンを計算し、日次リターンをチャートで示しました。

ちなみに、

最低リターンは、-14.9% (1987/10/20)

最高リターンは、+14.15% (2008/10/14)

でした。

これを利用すると、かなりいろいろな事が分析できます。

まずは、このリターンの分布をみておきましょう。

リターンを0.1%刻みで頻度を数え、それをバーグラフにしたものです。度数分布とか、ヒストグラムなどともいわれます。

横軸は一日単位のリターン、縦軸は、その頻度です。頻度=そのリターンの達成回数ですね。

なんだか、真ん中だけぴょこんと盛り上げっていて、よくわかりません。

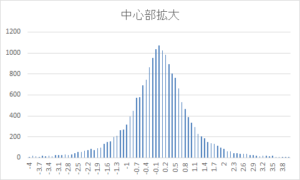

そこで、真ん中だけ、拡大してみてみます。

平均値、もしくは中心値に集積するデータの形になっています。

この形は、見たことがあると思います。

正規分布といいます。

中心部を拡大した図は、ほぼ完全な正規分布のカーブになっています。

ここで、宿題を提起します。

算数が得意な方は、解いてみてください。

1.今、日経平均は、21685.9円(7月12日終値)です。

翌営業日(7月16日)の日経平均の終値を信頼区間68%で予想しなさい。

なお、過去の日経平均日次リターンの標準偏差は、0.1161325

日次リターンの平均は0.0003190である(パーセントではない).

2.日経平均は、2107年10月2日から、2017年10月24日まで、16連騰をしました。

16連騰が起きる確率を計算しなさい。

なお、日経平均は、

過去日次リターンで、正の頻度は 10135回、

負もしくは0のリターンの頻度は 9005回でした。