今年1月に12.6であったNT倍率が12.15まで大きく下がっています。特に5月以降の下げは急でした。

NT倍率は、NK225 / TOPIXで、二つの指数を単純に割っただけのものですが、これが下がっているということは、分子であるNK225が分母のTOPIXより下がっていることになります。

5月以降、NK225が横ばいであったのに対してTOPIXは上昇を続けたのは、そのせいです。

しかし、NT倍率の推移を数か月であればよいのですが、(2000年以降はどうこう、など)長期で見るには指数の算出に関しての歴史をしっておく必要があります。

ワナが用意されているのです。

今回は、そのワナについてお話します。

ワナとは、日経平均も、TOPIXも、その時々で算出ルール、あるいは構成銘柄を変えているということです。

まず日経平均は銘柄の入れ替えがあります。

時々日経新聞社が時代に合わせた業種構成になるよう意図的に銘柄を入れ変える事もあります。

会社が倒産やM&Aでなくなったり、なくならなくても上場廃止や二部降格になると強制的にNK225算出対象から消えて新たに別の会社に指し変えられます。

例えば東芝はこの8月からNK225の対象ではなくなりました。セイコーエプソンに変わったのですが、株価は10倍異なるので、NK225に対する寄与度が0.1%(東芝、2015年当時)が、1.08%(セイコーエプソン、8.22)と10倍になっています。1%違うと、2万円の指数に対して200円の影響度で違ってくることになります。

TOPIXは、もっと大きな変更をしています。

TOPIXは、東証一部の時価総額を1968年1月4日の時価総額を100として指数化したものです。

その算出ルールは、大きな改定が過去行われました。1999年に配当分を考慮して修正した新しいTOPIX指数が計算されはじめました(配当込みTOPIX)。

本来のTOPIX自身も、2006年に浮動株比率(企業同士が持ちあっている株など市場に放出されない割合を控除したもの)を考慮した算出方法となり、実際の時価総額よりずいぶん小さい値になってきました。

また、2013年7月16日に大証と東証が統合し、大証一部上場銘柄は全て東証一部上場に市場替を果たしましたが、当然にTOPIXへの算出対象に加わっています。

東証もTOPIXが突然大きな変動にならないよう、(浮動株比率に応じて時期をずらして算入対象とする、など)対策は練っていて、突然時価総額が上がったこと割にTOPIXがいきなり変化することがないよう工夫はしていますが、むしろその事が変化があった事実をわかりづらいものにしています。

要するに、その時々で算出の例外や計算ルールが変わってきています。

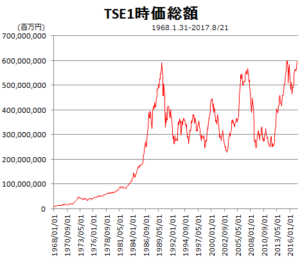

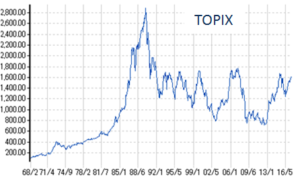

東証一部の会社数は順調に増え、現在の東証一部の時価総額は1989年の約590兆円に並んでいます。むしろ上回るのですが、TOPIXは、1989年の6割ほどです。

比較してみてください。

上は時価総額、下はTOPIXです(横軸縦軸の大きさはなるべく合わせています).

明らかな違いが目で見てわかると思います。

fig1 時価総額

fig2TOPIX

NT倍率を長期で見る場合、このようにルールの変更を意識しておく必要があるのです。

では、また次回をお楽しみに.