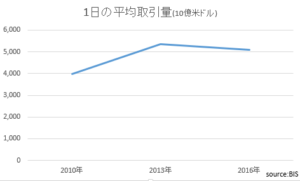

国際決済銀行(BIS)が、3年ごとにFX市場全体の取引に関して、公表しています。

現時点での最新のデータは、2016年です。2010,2013,2016年と発表されていますので、

一日の平均取引量の推移をみてみましょう。

このデータによると、2016年の一日のFX取引量は、2013年より少し減っているものの、

5兆ドルを超えます。

これが1日の取引ですから、この360倍が1年の取引量です。土日祝は休みとして年間250営業日で計算すると、年間1250兆ドルの取引がされている事になります。

一方、世界最大の経済を誇る米国のGDPは、21兆ドル(2019見込み、IMF)です。世界全体のGDPの合計は、85兆ドル(2019見込み、IMF)です。

世界全体のGDPが、全て外国取引で構成されるとしても、FXで必要な取引量は85兆ドル、顧客取引はダブルカウントされるとして、全て顧客取引としても、170兆ドルです。

つまり、実需としてのFXは、1年間では、最大170兆ドルを超えることはないものと考えられます。

実際には、1250兆ドルの取引がされていますから、

170/1250 = 13.6%

が、実需のある最大の取引です。実際には、輸出入される分しか実需が発生しないので、その半分以下、せいぜい、6%程度でしょう。

残る94%は、実需の伴わない取引ということになります。

日本に当てはめてみると、貿易の輸出金額が一日65億ドル、一日のFX取引は2000億ドル。

65/2000 = 3.25% です。

ダブルカウントを考慮して、だいたい1.5倍すると、実需は5%程度です。

これが実需のあるFX取引の実態でしょう。

実際、IMFやBISの報告書をみても、FX取引全体の約1割が実需に従って取引、9割が投資としての実需と伴わない取引、と説明されています、

シェア1割に満たない実需が、為替相場の主役になることが、どのくらいあるでしょうか。

基本、1割のシェアで主役を案じるなんて、考えられません。

では、実需では、FX相場の主役になれないのでしょうか?

そんなことはありません。

そもそも、この1割という前提が、怪しいのです。

スワップ取引というものがあります。

実需に伴って、実需の数倍の取引が発生する原理が、この世界にはあります。

例えば、ある医薬品会社が、海外企業を100億ドルで買収するために、大量のドルを買うとします。

それを受けた銀行Aは、手持ちのドルを製薬会社に売ってしまうので、ポジションをカバーするために、減った100億ドルの一定割合(例えば70%の70億ドル)を銀行Bから買います。

銀行Bは、70億ドルの手持ちが少なくなるので、減った分70億ドルの70%のドル(49億ドル)を銀行Cから買います。

こんどはc銀行が….と、同じ事をするのです.

これをスワップ取引といいます。

全ての銀行が、減った(あるいは増えた分)の70%を他行からスワップで仕入れる(あるいは売る)と、100という実需に対して、233というスワップが生成されます。

実際の実需とスワップの割合は、

スワップ65%の時、実需1:スワップ1.85

スワップ70%の時、実需1:スワップ2.33

です。

エイヤで、実需1、それに付随する銀行間取引 2 という比率だとします。

実需の倍のスワップがあるので、実需がなくなると、その倍のスワップもなくなる。

つまり、実需は、実質、3倍の取引があることになる。

案外、実需はあるんですね。